Više od decenije, ekonomska tržišta su cvetala na osnovu lako dostupnog novca. Centralne banke su se oslanjale na tzv. kvantitativno popuštanje, odnosno postepeno povećanje novca u cirkulaciji, i skoro nulte kamatne stope pri zajmovima kako bi naduvale cene imovine i stimulisale rast u privredi i društvu. Međutim, koristi ovakve monetarne politike su bile neravnomerno raspoređene. Bogati, koji su već posedovali nekretnine ili neka druga finansijska sredstva poput akcija, obveznica i sl., videli su kako se njihovo bogatstvo umnožava, dok se srednja i radnička klasa suočila sa suprotnom realnošću. Njihove plate su zaostajale za inflacijom, njihova štednja u nacionalnim valutama je gubila kupovnu moć, a porast cena pomenutih sredstava su dodatno umanjili mogućnost njihove kupovine. U ovakvom okruženju, prečesto se dešava da spekulativna sredstva cvetaju, ali stvarna vrednost često pada u drugi plan. Danas je nemali broj akcija koje su precenjene, a čija se napumpana vrednost zasniva ne na realnim osnovama, već na očekivanim budućim zaradama kompanije koja ih je izdala. Zašto bi se cena neke akcije zasnivala na pretpostavci umesto na vrednosti koju ta firma donosi svetu?! Činjenica je da ekspanziona monetarna politika stvara veliki jaz između običnih ljudi koji vredno rade a ne mogu da uštede usled velikih životnih troškova, i onih koji već poseduju različite investicione instrumente. Kada dođe do promene kursa monetarne politike i zaoštravanja uslova podsticaja kroz kredite, ravnoteža se pomera – vrednost imovine ima tendenciju da nadmaši rast jer potrošnja postaje umanjena. Sa ograničenim novcem koji se može koristiti, ljudi daju prioritet onome što zaista donosi značaj i pravi razliku, ignorišući proizvode i usluge koji ne pružaju stvarnu korist. U zdravom ekonomskom sistemu, tržišta bi tako i trebala da funkcionišu: kapital se sliva ka onome što je važno, a ne ka onome što je veštački naduvano “jeftinim novcem“ ili još gore, samom pretpostavkom buduće zarade!

Periodi monetarnog zatezanja retko traju dugo jer je globalna ekonomija posle 2008. godine postala strukturno zavisna od obilne likvidnosti. Povišeni nivoi državnog duga, korporativne malverzacije kroz trgovinu opcijama i derivatima, kao i oslanjanje domaćinstava na jeftine kredite znače da restriktivna politika brzo stvara stres. To smo videli 2013. godine tokom smanjenja kamatnih stopa, kada je američka državna banka samo nagovestila usporavanje ekspanzione politike, a prinosi obveznica su momentalno porasli, uznemirujući tržišta širom sveta. Takođe, pokušaj normalizacije kamatnih stopa i smanjenja bilansa stanja 2018. godine doveo je do nagle prodaje akcija i pritisaka na finansiranje, što je primoralo na zaokret politike u roku od nekoliko meseci. Ponovo 2020. godine, poremećaji na repo tržištu signalizirali su da likvidnost isparava, a državne banke širom sveta su intervenisale čak i pre nego što se Kovid pandemija u potpunosti razvila, dodavanjem novog novca u cirkulaciju. Svaka epizoda ilustruje isti ciklus: zatezanje izaziva nestabilnost, a centralne banke reaguju vraćanjem lakog novca kako bi očuvale funkcionisanje tržišta. Začarani krug. Nasuprot tome, kada ekonomija funkcioniše oko oskudne imovine koja se ne može kreirati ni iz čega, ishod je drugačiji. Oskudica nameće disciplinu u raspodeli kapitala, jer se resursi ne mogu beskonačno stvarati da bi se prikrila neefikasnost. Investitori i potrošači moraju usmeriti svoju potrošnju ka robama i uslugama koje pružaju pravu vrednost, dok spekulativni projekti bez korisnosti prirodno nestaju. (Jel neko pomislio na EXPO2027 u Srbiji?!) Ovo stvara zdraviji odnos gde stabilnost proizilazi iz ravnoteže ponude, potražnje i produktivnosti, a ne iz kontinuirane monetarne intervencije. U takvom okruženju, rast može biti stabilniji i sporiji, ali je takođe održiviji, jer vrednost, a ne likvidnost, postaje primarni pokretač. Dugoročna stabilnost manje zavisi od intervencije centralne banke, a više od ravnoteže stvarne ponude, potražnje i produktivnosti.

Ovaj ciklus zatezanja praćen obnovljenim popuštanjem, koji se više puta viđa od 2008. godine, naglašava dublji problem: dugoročno poverenje u sam monetarni sistem. Kada centralne banke kontinuirano pribegavaju injekcijama likvidnosti kako bi očuvale stabilnost tržišta, kredibilitet fiat novca kao pouzdanog sredstva čuvanja vrednosti slabi. Ovu eroziju poverenja ubrzali su geopolitički događaji. Zamrzavanje ruskih rezervi i njeno isključivanje iz međunarodnih platnih sistema nakon sukoba u Ukrajini pokazalo je da dolar nije samo neutralna rezervna imovina već i sredstvo političkog uticaja. Za mnoge zemlje ovo je bila prekretnica. Shvatanje da se pristup globalnom finansijskom sistemu može ograničiti po političkoj volji navelo je i države i investicione fondove širom sveta da se udalje od dolara, i istovremeno potraže nove izbore pri ulaganju kapitala. Iako dolar ostaje dominantna rezervna valuta za sad, poverenje koje je nekada bilo vezano za njegovu neutralnost je smanjeno. Zemlje BRIKS-a aktivno razvijaju alternative za zaobilaženje zavisnosti od dolara, a neke koriste zlato ili čak digitalnu imovinu poput Bitkoina pri međunarodnoj trgovini. Nedavne transakcije između Kine, Saudijske Arabije i Rusije ističu ovu promenu, signalizirajući spremnost za eksperimentisanje sa mehanizmima plaćanja robe i usluge van tradicionalnog sistema. Ovaj pokret ne odražava samo geopolitičku strategiju, već i prirodnu posledicu okruženja u kojem se ponuda novca beskrajno širi, a vrednost fiat valuta se sve više dovodi u pitanje. Baš kao u ekonomiji zasnovanoj na oskudnim sredstvima, učesnici u svetskoj trgovini počinju da traže oblike poravnanja kojima se ne može lako manipulisati, sankcionisati ili umanjiti vrednost.

Paralelno sa traženjem alternativa za međunarodno trgovanje, u toku je šira preraspodela kapitala, jer zemlje, privatni investicioni fondovi i privatna lica ponovo procenjuju tradicionalne alate kao što su američke obveznice, akcije i druga imovina denominirana u dolarima. Nekada smatrana sigurnim utočištima, ova tržišta se sada sve više vide kao inflatorna i podložna manipulacijama, bilo kroz monetarnu politiku ili politički uticaj. Trend je postepen, ali nesumnjiv. Kina je konstantno smanjivala svoje ulaganja u američke državne obveznice, padajući na najniži nivo do 2023. godine, dok je značajno proširila svoje rezerve zlata. Japan, istorijski najveći strani vlasnik državnih obveznica, takođe je smanjio svoju izloženost američkim obveznicama, što je znak da čak i dugogodišnji saveznici SAD dovode u pitanje stabilnost imovine zasnovane na dolarima. Istovremeno, centralne banke na tržištima u razvoju agresivno su diverzifikovale u zlato – 2022. i 2023. godine zabeležene su rekordne kupovine zlata centralnih banaka, prema podacima Svetskog saveta za zlato. Bliski istok pruža još jedan sloj ove promene. Saudijska Arabija i UAE, nekada duboko vezani za petrodolarski sistem, stalno povećavaju zalihe zlata i istražuju trgovinska poravnanja van američke valute. Izveštaji ukazuju na to da se suvereni fondovi i pojedinci u Zalivu sve više okreću Bitkoinu, privučeni njegovom oskudnošću i otpornošću na politička mešanja. Ovi potezi se poklapaju sa širim geopolitičkim dešavanjima: sankcijama, tarifama i kontrolom kapitala koje su podsetile zemlje na rizike koji su svojstveni prekomernom oslanjanju na američki dolar. Tarife uvedene tokom Trampove administracije ubrzale su ovaj trend gurajući Kinu i ostali svet da traže bekstvo od nestabilnosti uzrokovane promenom politike SAD. Ono što se pojavljuje nije iznenadno napuštanje vlasništva nad stranim obveznicama i akcijama, već postepeno rebalansiranje ka imovini – zlatu i, u sve većoj meri, Bitkoinu – koja se ne može lako devalvirati, zamrznuti ili politički usloviti.

U osnovi današnje finansijske stvarnosti leži surova istina: centralne banke ne mogu izaći iz ciklusa štampanja novca, a da ne izazovu potres na tržištu i sistemski kolaps. Od finansijske krize 2008. godine, svaki pokušaj zaoštravanja monetarne politike otkrio je koliko su tržišta i vlade postale zavisne od kontinuiranih injekcija likvidnosti. Kada centralne banke povećaju kamatne stope ili pokušaju da smanje svoje bilanse stanja, rast stagnira, kreditna tržišta drhte, a politički pritisak raste. To ih primorava da se vrate stimulativnim merama, stvarajući ciklus u kome se sistem hrani upravo onim lekom koji ga slabi na duži rok.

Još veći problem je što fiat monetarni sistem nije neutralan – on je dizajniran da neravnomerno raspodeljuje koristi. Svaka intervencija pojačava postojeće neravnoteže, nagrađujući one u privilegovanim pozicijama, dok istovremeno stavlja u nepovoljan položaj one dalje u ekonomskom lancu. Ovo je objašnjeno Kantiljon efektom, idejom koja datira iz 18. veka, ali je danas relevantnija nego ikad. Princip je jednostavan: kada novi novac uđe u ekonomiju, to čini na određenim ulaznim tačkama – obično banke, velike korporacije i vlade. Ovi akteri troše i investiraju svežu likvidnost pre nego što se cene prilagode, hvatajući prednosti jače kupovne moći. Do trenutka kada novac stigne ka široj populaciji, inflacija je već povećala troškove, ostavljajući obična domaćinstva u gorem položaju. Era posle 2008. godine pruža jasne dokaze. Trilioni novih dolara nikada nisu ravnomerno ulazili u realnu ekonomiju, već su se umesto toga koncentrisali u finansijsku imovinu i sredstva ulaganja. Stoga su akcije skočile na rekordne visine, prinosi obveznica su se srušili, a vrednosti nekretnina su naglo porasle. Vlasnici imovine – često bogati i institucionalni investitori – videli su ogromne dobitke, dok je prosečan radnik doživeo stagnirajuće plate i rastuće troškove života. Umesto smanjenja razlika, monetarni stimulansi su proširili jaz između onih sa kapitalom i onih bez njega, radničke klase i običnih ljudi. Pandemijski period posle 2020. godine učinio je ovu razliku još vidljivijom. Centralne banke i vlade su pokrenule neviđene programe stimulacije: trilione dolara u kupovini imovine, uz direktne fiskalne mere poput stimulativnih čekova. Ipak, rezultati su bili asimetrični. Dok su mnoga domaćinstva dobila kratkoročnu pomoć, ova sredstva su brzo apsorbovana rastućim cenama – troškovi stanovanja su porasli, namirnice i sirovine su postale skuplje, a plate nisu uspele da prate taj tempo. U međuvremenu, ubrizgavanje likvidnosti je pokrenulo akcije i luksuznu imovinu na istorijske maksimume. U praksi, vrh ekonomske piramide se ne samo prvi oporavio, već je i zarobio većinu rasta, dok su srednja i radnička klasa podnele inflatorni teret. Bilo da je u pitanje stimulans u SAD, Nemačkoj ili Srbiji, ishod je isti, srednji i niži sloj društva je u gorem položaju nakon stimulansa, nego pre njega!

Ovo izobličenje stvara svet manipulisanih signala. Cene imovine više ne odražavaju organsku tržišnu potražnju, već ih umesto toga podupiru ciklusi likvidnosti. Tradicionalni investicioni instrumenti – obveznice, akcije i nekretnine – postaju sve krhkiji. Obveznice gube ulogu sigurnih utočišta kada se prinosi veštački potiskuju, akcije se više trguju na osnovu politike centralne banke nego na osnovu fundamentalnih pokazatelja, a stanovanje postaje spekulativno skladište vrednosti, gde se stanovi kupuju radi budućeg skoka u ceni i mogućoj zaradi pri prodaji, a ne zato što je nekom stan zaista potreban za život.

Ipak, unutar ovog haosa leži prilika. Bitkoin se pojavljuje ne kao još jedna spekulativna klasa imovine, već kao sistemska alternativa. Njegova fiksna ponuda i decentralizovano izdavanje prekidaju ciklus Kantiljon efekta – niko ne dobija Bitkoin prvi, nijedan entitet ne kontroliše njegov tok, i nijedna centralna banka ne može da štampa više da bi razredila njegovu vrednost. Za razliku od sistema zasnovanih na fiat valutama, gde poverenje zavisi od kreatora politike koji upravljaju dugom i inflacijom, temelj Bitkoina je ukorenjen u oskudici i neutralnosti. Za zemlje, fondove i pojedince koji traže sklonište od jeftinog, inflatornog fiat novca, BTC predstavlja zaštitu od sistemske krhkosti i potencijalno novo globalno sigurno sredstvo ulaganja. Kontrast je oštar: fiat sistemi su zaključani u stalnoj povratnoj sprezi duga i stimulansa, što koristi insajderima dok erodira kupovnu moć većine. Bitkoin, po svojoj prirodi, ne može biti manipulisan da služi kratkoročnim političkim ili finansijskim interesima. Dok akcije, obveznice i nekretnine na kraju ostanu bez ulagača u manipulisanom sistemu, oskudica Bitkoina ga pozicionira kao prirodno utočište za ovaj kapital u doba opadajućeg poverenja. Ono što je počelo kao eksperiment u digitalnom novcu sve se više posmatra kao završni odgovor na strukturne neuspehe fiat valute – digitalna imovina koja nudi bekstvo iz ciklusa koji centralne banke ne mogu, i neće, prekinuti.

Zlato je istorijski igralo ulogu oskudnog, neutralnog novca i vekovima je pružalo zaštitu od nepromišljene monetarne ekspanzije. Ali u modernoj eri, efikasnost zlata je ugrožena. Centralne banke drže i kontrolišu većinu ponude, čineći ga ranjivim na politički uticaj, dok berzanska tržišta omogućavaju velike papirne ugovore koji iskrivljuju njegovo stvarno određivanje cene. Zlato ostaje sredstvo čuvanja vrednosti, ali njegova centralizacija i zavisnost od postojeće finansijske infrastrukture znače da ne može u potpunosti da izbegne sistem od kog je trebalo da se zaštiti. Uz sve ovo, činjenica je da zlato nije oskudno, već takođe inflatorno, i da se uvek mogu pojaviti novi iskopi, čak i van Zemlje, čime se ponuda zlata povećava. Bitkoin je, nasuprot tome, izvorno digitalan, decentralizovan i slobodan od centralizovanog uticaja. Nijedna vlada ili institucija ne može da poveća njegovu ponudu ili da suzbije njegovu cirkulaciju. Na ovaj način, on ne predstavlja samo poboljšani oblik zlata, već evoluciju – oskudicu bez manipulacije, vlasništvo bez rizika druge strane, i globalnu dostupnost bez oslanjanja na posrednike.

Dok suverene nacije istražuju alternative američkom dolaru, veliki institucionalni investitori takođe menjaju pozicije u očekivanju strukturnih promena. Monetarni režim posle 2008. godine narušio je poverenje u dugoročnu pouzdanost tradicionalne imovine poput obveznica, terajući penzione i investicione fondove, kao i menadžere imovine da vremenom biraju bolje opcije za ulaganje. Jedan od najvidljivijih primera dogodio se 2023. godine, kada je BlackRock, najveći svetski menadžer imovine, podneo zahtev za Bitkoin ETF. Ovo je označilo značajnu prekretnicu: iste institucije koje su nekada odbacivale BTC kao spekulativni instrument sada rade na tome da ga upakuju kao investiciono sredstvo za sve. Otud imamo i zakon u SAD, a verovatno uskoro i u ostalim državama, koji dozvoljava čak i penzionim fondovima, koji su tradicionalno bili veoma zatvoreni po pitanju ulaganja jer se ipak radi o nečijoj budućnosti, da ulažu u BTC. BlackRock su brzo pratili Fidelity, ArkInvest i druga poznata imena u svetu ulagačkih fondova, signalizirajući prelazak sa marginalnog usvajanja na sistemsko priznanje nove klase imovine. Pored ETF-ova, hedž fondovi i razna druga ulagačka udruženja sve više tretiraju Bitkoin kao obavezno sredstvo u svom portfoliju. Ankete firmi poput Fidelity Digital Assets pokazuju da više od polovine institucionalnih investitora širom sveta sada ima izloženost digitalnoj imovini, pri čemu je BTC dominantan izbor.

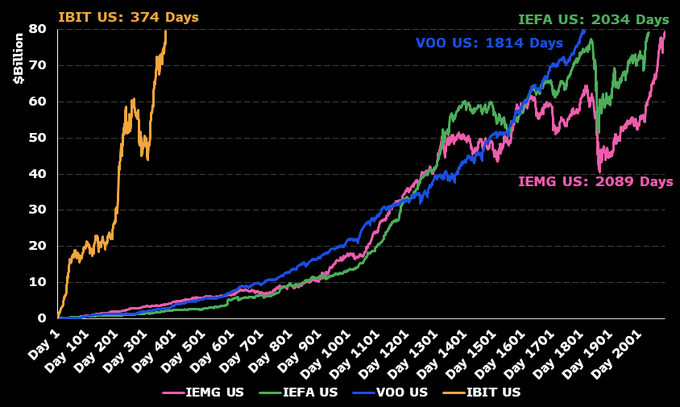

BlackRock-ov IBIT, što je ETF verzija Bitkoina, je najbrži instrument koji je dostigao vrednost 80 milijardi USD ikad, za samo 374 dana trgovanja. Poređenja radi, drugom instrumentu, nevezanom za Bitkoin, je trebalo 1814 dana da dostigne istu vrednost. Izvor.

Napomena: Koga zanimaju ETF-ovi više, može se informisati na ovom linku.

Pukotine u današnjem finansijskom sistemu nisu vidljive samo u politici centralnih banaka ili globalnim trgovinskim tokovima – one su takođe i generacijske. Starije generacije su odrasle u eri kada je dolar bio sinonim za stabilnost, državne obveznice su smatrane bezrizičnim, a bankarski sistem pouzdanom okosnicom društva. Njihovo bogatstvo je izgrađeno oko akcija, nekretnina i imovine sa fiksnim prihodom, a sve to je podržano decenijama pada kamatnih stopa i relativno predvidljivom inflacijom. Za njih je novac nešto čime se upravlja kroz institucije, a poverenje je utemeljeno u državi. Međutim, mlađe generacije vide potpuno drugačiju stvarnost. Milenijalci i generacija Z su stasali u svetu posle 2008. godine koji definišu finansijske krize, štampanje novca, i rastuća nejednakost. Oni su iz prve ruke bili svedoci kako su centralne banke i vlade spasavale korporacije dok su plate stagnirale, cene imovine naduvane van domašaja, a štednja u gotovini gubila vrednost iz godine u godinu. Njima obećanje „sigurne“ imovine zvuči prazno. Vlasništvo nad kućom, nekada kamen temeljac stabilnosti srednje klase, sve je nedostižnije. Čak i obveznice, nekada konzervativni temelj portfolija, nude negativne realne prinose kada se mere u odnosu na inflaciju. Ova generacijska podela objašnjava zašto mlađi naraštaji gravitiraju ka Bitkoinu i drugim digitalnim sredstvima pri ulaganju. Za mlađe ljude, poverenje se ne stiče kroz vladina obećanja već kroz matematiku i kod – sisteme koji se ne mogu proizvoljno naduvati, cenzurisati ili politički manipulisati. Upravo osobine koje starije generacije vide kao „rizične“ u Bitkoinu – njegova volatilnost, nedostatak državne podrške – su ono što mlađe generacije vide kao njegovu snagu. On funkcioniše van domašaja politika koje su nagrizale njihovu finansijsku budućnost. Promena nije samo ideološka već i praktična. Ankete konstantno pokazuju da su milenijalci skloniji posedovanju Bitkoina ili ga smatraju delom svoje strategije štednje u poređenju sa osobama koje su na pragu penzije, ili već u penziji. Ovo nije privremeni trend već odraz životnog iskustva: kada je svaki finansijski signal iskrivljen dugom, štampanjem novca ili geopolitičkim manevrisanjem, jedini racionalan potez je poverenje u sistem koji se ne može manipulisati na politički ili bilo koji drugi način.

U tom smislu, Bitkoin predstavlja više od investicije; to je generacijski glas nepoverenja u nasleđeni finansijski sistem. Kako bogatstvo postepeno prelazi sa starijih na mlađe generacije tokom narednih decenija, ova promena u poverenju igraće odlučujuću ulogu u tome kako se globalni kapital raspoređuje — i na koju vrstu novca se svet na kraju oslanja.