Poslednje dve decenije obeležile su dve globalne krize koje su duboko poremetile realne prihode investitora: globalna finansijska kriza 2008. i pandemijska kriza 2020. Sa njima su došli talasi ekspanzivne monetarne politike i neizvesnost usled povišene inflacije. Rezultat je konstantno slabljenje kupovne moći – sve više nominalni prinos izgleda pristojno, ali je realni (umanjen za inflaciju) često nizak ili čak negativan. U takvom okruženju ključno je preispitati da li tradicionalne opcije ulaganja poput obveznica realno čuvaju (i uvećavaju) vrednost kroz vreme. Gledano od 2007. do danas, inflacija u Srbiji je oko 5–6% godišnje, uz vrhunac od ~16% u martu 2023. To je period u kojem su realni prinosi mnogih „bezbednih“ instrumenata ulaganja bili potisnuti ili izbrisani. Nakon 2023e, stope su se normalizovale, ali i dalje važi pravilo: nominalni prinos – inflacija = realni prinos, a realni je ono što dugoročno „hrani“ kupovnu moć. Zlato, nekretnine i akcije često deluju kao „bezbedna utočišta“, ali kada se njihov rast umanji za inflaciju, slika postaje drugačija. Tokom talasa inflacije 2021–2023, mnogi nominalni prinosi nisu pratili rast cena, pa su investitori imali prividan osećaj dobitka iako je realna kupovna moć stagnirala ili padala.

Ispod sledi nekoliko primera rasta obveznica u procentima, i stopa inflacije u različitom vremenskom periodu, u Srbiji.

Rast obveznica u Srbiji:

- Novembar 2019: 7G (sedmogodišnje obveznice, što znači kupljene u Novembru 2019e na period od 7 godina) – stopa rasta 2,69% godišnje.

- Jul 2023: 2G obveznice – stopa rasta 4,86% godišnje.

- Septembar 2023: 12G obveznice – stopa rasta 6,20% godišnje.

- Mart 2024: 8G obveznice – stopa rasta 6% godišnje.

- Maj 2025: 10G obveznice – stopa rasta 5,16% godišnje.

Stopa inflacije u Srbiji:

- 2021 – 4.09%.

- 2022 – 11,98%.

- 2023 – 12,37%.

- 2024 – 4,67%.

Iz ovoga se jasno vidi da vladine obveznice kupljene krajem 2019. sa 2,69% rasta imaju negativan realni prinos, pošto je u periodu 2021–2023 inflacija bila od ~4% pa sve do ~12%. Pod pretpostavkom da inflacija ne postane opet dvocifrena, obveznice kupljene 2024e godine će doneti svega ~1% realnog rasta na uložen novac, pošto je inflacija sada slična kao prošle godine i iznosi ~4.6%. Ukoliko štampač narodne banke opet pobrljavi, ulagači praktično mogu da se oproste sa planiranom zaradom! Ovi primeri pokazuju da u svetu neprekidne i agresivne inflacije, nominalni rast više ne garantuje očuvanje kupovne moći. Investitor mora da gleda realne prihodei da razume ciklus kamatnih stopa i inflacije – naročito posle 2008e i 2020e, kada su globalni šokovi i monetarna politika centralnih banaka ostavili dubok trag na našim novčanicima. Za Srbiju, to se videlo u snažnom talasu inflacije do 2023. i tek postepenom spuštanju u poslednje dve godine.

Šta su obveznice?

Obveznica je pozajmica: osoba pozajmljuje novac državi ili kompaniji, a oni se obavezuju da će plaćati kamatu na uloženu sumu tokom ugovorenog perioda, i nakon isteka tog perioda vratiti uloženu sumu investitoru. To je jedan od najstarijih i najpoznatijih načina ulaganja i često se kaže da je obveznica dužnički papir – na papiru piše da neko nekom duguje novac.

Vrste obveznica

Postoji više vrsta obveznica, a u osnovnu podelu spadaju:

- državne obveznice – kada se pozajmljuje novac državi. Smatraju se najsigurnijim jer država raspolaže porezima i uvek može pronaći način da vrati dug;

- korporativne obveznice – kada se pozajmljuje novac nekoj firmi. One nude veće kamate nego državne, ali su i rizičnije: ako kompanija propadne, nestaje mogućnost naplate duga;

- bezkuponske obveznice – kupuju se po jeftinijoj ceni, a na kraju roka se dobija puna vrednost za njih. Na primer, plate se 900 evra danas, a posle 5 godina se prodaju za 1 000 evra;

- inflaciono indeksirane obveznice (na nekim tržištima) – kamata i glavnica se prilagođavaju inflaciji. Nažalost, u Srbiji ovakvih obveznica nema, a zašto je to slučaj može se naslutiti.

Postoji nekoliko razloga zašto se ljudi odlučuju za ulaganje u ovakve hartije od vrednosti. Prvi je i najlogičniji, želja za ulaganjem ušteđevine radi njenog očuvanja i eventualnog uvećanja, kako bi se istovremeno umanjili negativni uticaji inflacije. Dalje, obveznice, naročito državne, nude sigurnost povrata uloženog novca, stabilan prihod, predvidivost u smislu dospeća rate i povrata glavnice. Konačno, imamo i diversifikaciju među razlozima, tj. ulaganje u različite finansijske instrumente poput akcija, dragocenih metala, nekretnina… kako bi smanjili rizik izloženosti samo jednom instrumentu.

Šta je menica i kako se koristi?

Pored obveznica, u praksi se koristi i menica. To je pismeno obećanje da će neko platiti određeni iznos u određenom roku. Menica može biti prenosiva, što znači da se može dati nekom drugom. Takođe, ako izdavalac menice ne plati, ona služi kao dokaz u sudskom postupku.

Kako izgleda ulaganje u obveznice i menice u praksi?

Recimo da je ulog 1 000 evra u državnu obveznicu Republike Srbije, na period od 7 godina, i da je kamatna stopa 2,7% godišnje. Ovo znači da investitor svake godine dobija 27 evra (to je kamata). Za 7 godina ulagač ukupno dobija 189 evra na osnovu kamate, a kada obveznica dospe nakon tog perioda, država vraća i glavnicu (1 000 evra). Dakle, ukupan dobitak je 1 189 evra.

Recimo da investitor kupuje menicu koja glasi na 100 000 dinara i dospeva za godinu dana. U trenutku kupovine, investitor plaća ovu hartiju od vrednosti po ceni od 95 000 dinara, na primer. Kada istekne rok, izdavalac menice vraća pun iznos od 100 000 RSD. Prihod koji investitor ostvaruje je 5 000 dinara, što je 5% zarade za godinu dana.

Inflacija – najveći neprijatelj obveznica i menica

Problem sa menicama je sličan kao i sa obveznicama – kada (ne ako, jer nije pitanje da li će, već kada) inflacija „pojede“ vrednost valute, realni prihod može biti daleko manji nego što izgleda na papiru.

Inflacija je rast cena roba i usluga. Ako je inflacija visoka, kamata koja se dobija na obveznicu ili menicu realno vredi manje.

Kako se računa realni prinos?

Postoji jednostavna formula:

Realni prinos = (1 + nominalni prinos) / (1 + inflacija) -1.

Ako obveznica daje 6% godišnje, a inflacija je 12%, računica izgleda ovako:

(1,06 / 1,12 ) − 1 = −0,0536 = −5,36%

Dakle, iako na papiru deluje da je ostvaren rast od 6%, u stvarnosti dobijeni novac od kamate vredi 5,36% manje nego prošle godine.

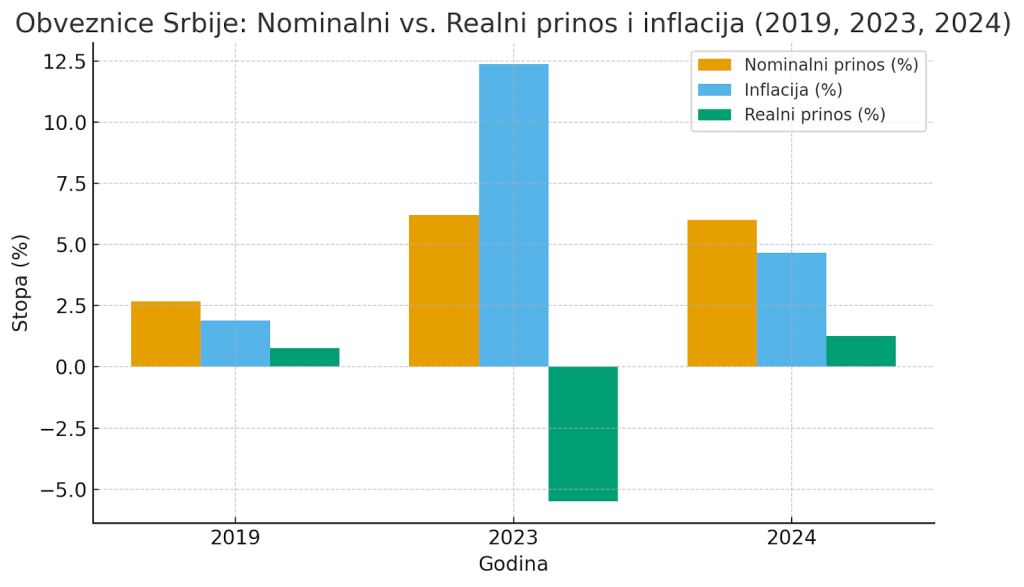

Ispod je tabela koja prikazuje nominalne i realne prinose državnih obveznica Republike Srbije za 2019, 2023. i 2024. godinu, kao i stopa inflacije u pomenutim godinama.

Slika 1. Nominalni i realni prinosi državnih obveznica Republike Srbije za 2019, 2023. i 2024. godinu, sa stopom inflacije istih godina.

Osnove Bitkoina

Bitkoin je prva digitalna valuta nastala 2009. godine. Za razliku od dinara, evra ili dolara, Bitkoin ne zavisi od centralne banke bilo koje države već funkcioniše preko decentralizovane mreže računara. Ovi računari koriste Bitkoin softver koji služi za potvrdu izvršenih transakcija i njihovo dodavanje u lance blokove, a sa svakim novim blokom rudari se i novi BTC koji ulazi u cirkulaciju. Međutim, ukupna količina BTC-a je ograničena na 21 million, za razliku od fiat novca, ali i ostalih ulagačkih instrumenata, čija se ponuda uvek može proširiti. Zbog ovoga se i kaže da je Bitkoin jedina deflatorna klasa imovine. Digitalne valute oslonjene na blockchain tehnologiju se nazivaju još i kriptovalutama.

U glavne osobine Bitkoina spadaju ograničena količina koja onemogućava inflaciju, digitalna priroda same valute gde ne postoji fizička forma BTC-a, deljivost – jedan BTC se može podeliti na 100 miliona manjih jedinica koje se zovu satoši (satoshi), globalnost – Bitkoin se može slati bilo gde u svetu u roku od nekoliko minuta, bez obzira na banke i granice država, otvorenost – Bitkoin je za sve!

Što se tiče prednosti Bitkoina, biće navedene samo neke ukratko… Zaštita od inflacije jer za razliku od dinara, evra ili dolara, Bitkoin se ne može bezuslovno štampati, njegova ograničena ponuda čini ga poželjnim sredstvom ulaganja u vremenu kada centralne banke širom sveta povećavaju količinu novca u opticaju (naročito nakon krize 2008e i pandemije 2020e). Dalje imamo veliki potencijal rasta jer je još uvek nova klasa imovine i može se reći da ga većina, nažalost, još uvek i ne razmatra pri ulaganju. Međutim, u prednost svakako spada skorašnje institucionalno interesovanje za BTC, i mogućnost njegove kupovine kroz ETFove (Exchange Traded Funds, berzansko trgovanje), kao i kupovine koje vrše pojedine države i velike kompanije poput Strategy, Metaplanet, Tesle, i sl. Važno je još spomenuti i laku prenosivost, 100% vlasništvo nad Bitkoinom, i sigurnost, pod uslovom da onaj ko ima BTC u potpunosti kontroliše novčanik na kojem se nalaze novčići.

Što se tiče mana Bitkoina, pojedini i dalje smatraju volatilnost u manu, ignorišući vremenski period postojanja ove kriptovalute. Dalje, usled velikih skokova i padova cene, imamo i neizvesnost kratkoročnog prinosa, nasuprot hartijama od vrednosti npr, gde se sve unapred zna, nemoguće je predvideti prihod od ulaganja u BTC. Konačno, obzirom da Bitkoin postoji samo u digitalnom svetu, potrebno je određeno tehničko razumevanje Bitkoin protokola i samog načina čuvanja novčića. Iako je danas mnogo lakše i brže kupiti BTC (preko mobilnih aplikacija, kripto menjačnica i ETF-ova) nego ranije, mnogima i dalje nije jasno kako da ga čuvaju i koriste. Gubitak šifre novčanika ili privatnog ključa može značiti i gubitak sredstava. Ali ovo svakako nije razlog za savladavanje ove male prepreke i kupovine Bitkoina.

Više detalja o samom protokolu je pokriveno u ovom članku.

Obveznice vs Bitkoin, ko pobeđuje?

Kada pričamo o kupovini obveznica ili BTC-a u svrhu ulaganja, obe opcije na prvi pogled deluju kao potpuno različiti svetovi. I to je tačno – obveznice su tradicionalni finansijski instrument star više od 100 godina, dok je Bitkoin nastao tek 2009. godine. Ali upravo zbog te razlike, poređenje ova dva instrumenta najbolje pokazuje prednosti i mane svakog pojedinačno.

Vlasništvo i kontrola

Obveznice: Kada kupi obveznicu, ulagač zapravo pozajmljuje novac državi ili kompaniji. Prihod od nje zavisi od odluke vlade ili upravnog odbora kompanije da redovno isplaćuju kamatu i da na kraju vrate glavnicu. To znači da investitor uvek zavisi od treće strane – države, banaka, brokerskih kuća. Ako dođe do problema u ekonomiji, država može promeniti uslove zaduživanja ili kasniti sa isplatama, dok kompanije mogu jednostavno proglasiti bankrot usled lošeg poslovanja, čime se praktično gubi i uloženi novac.

Bitkoin: Kada osoba kupi Bitkoin, on je isključivo u vlasništvu te osobe (pod uslovom da je novčanik na kome se nalaze novčići kontrolisan samo od te osobe). BTC se čuva u digitalnom novčaniku, i niko nema mogućnost da ga zapleni, zamrzne ili odštampa dodatne količine novčića samovoljno, i time smanji vrednost postojećih. To je ulaganje koje daje najveći nivo ličnog vlasništva.

Inflacija i monetarna politika

Obveznice: Njihova vrednost je direktno povezana sa inflacijom i odlukama narodne banke. Kada inflacija raste, centralne banke povećavaju kamate, a to smanjuje vrednost postojećih obveznica i često gura realni prinos u minus. Stoga investitor na papiru ima zaradu, ali mu je realna kupovna moć manja.

Bitkoin: Ima ugrađen deflatorni mehanizam. Može postojati samo 21 milion BTC-a i svake četiri godine se prepolovljava nagrada za rudare (tzv. halving). To znači da ponuda postaje sve manja, dok potražnja vremenom raste. Umesto da vremenom gubi vrednost, kao papirni novac, Bitkoin je osmišljen da dugoročno bude otporniji na inflaciju.

Potencijal prinosa

Obveznice: Nude stabilne, ali niske prinose. U Srbiji su u poslednjih 10 godina prinosi uglavnom bili u rasponu od 2% do 6% godišnje, ali su realno često bili negativni usled inflacije (posebno 2022–2023).

Bitkoin: Iako je volatilnost velika (cena naglo raste i pada), dugoročni prinos je daleko veći od obveznica. Od 2014. do 2024. bilo je godina sa ogromnim padovima (npr. 2018: -73%), ali većina godina je donela prinose od preko 100%, pa čak i 1000%! Kada se sve sabere, prosečan prinos Bitkoina višestruko nadmašuje realne prinose obveznica.

Posrednici i troškovi

Obveznice: Da bi neko kupio obveznicu, mora koristiti posrednika (banku, brokersku kuću ili trezor). Ovo uzrokuje dodatne provizije i zavisnost od procedura kupovine.

Bitkoin: Može se kupiti direktno, čak i preko aplikacije na telefonu. Nema banaka, advokata, notara i trećih lica. Kupovina se beleži na blokčejnu i završava za par minuta.

Zavisnost od države i institucija

Obveznice: Ulaganje je vezano za ekonomiju određene države ili kompanije. Ako država upadne u krizu (kao što smo videli u Argentini ili Grčkoj), vrednost obveznica može značajno pasti.

Bitkoin: Ne zavisi od vlade, banke ili institucije. To ga čini globalnim i univerzalnim sredstvom čuvanja vrednosti.

Šta se izvodi kao zaključak poređenja? Obveznice su stabilnije, predvidljivije i sigurnije za one koji žele stabilan, mali prinos i spremni su da prihvate inflaciju kao „nevidljivog neprijatelja“. Bitkoin je rizičniji kratkoročno, ali nudi daleko veći potencijal rasta i zaštitu od inflacije na duži vremenski period. Takođe pruža 100% vlasništvo nad imovinom i nezavisnost od državnih institucija, što je u današnjem svetu mnogima podjednako važno kao i sama zarada od ulaganja.

Ispod je i tabela koja sumira poređenje, radi lakšeg razumevanja.

| Osobina | Obveznice | Bitkoin |

| Vlasništvo | Pozajmljivanje novca državi ili kompaniji; zavisnost od njihove isplate. | Direktno vlasništvo, čuvanje u digitalnom novčaniku. |

| Inflacija | Realni prinos često pojede inflacija, naročito u kriznim godinama. | Ograničena ponuda, deflatorni mehanizam. |

| Potencijal prinosa | Niski nominalni prinosi (2–6% godišnje); realni često blizu 0% ili negativni. | Veoma visoki dugoročni prinosi, ali uz kratkoročnu volatilnost. |

| Posrednici | Banka, brokerska kuća ili trezor. | Bez. Direktna kupovina. |

| Zavisnost | Potpuno vezane za ekonomiju i monetarnu politiku države. | Nezavisan, globalan, ne kontroliše ga nijedna institucija. |

| Rizik | Manji rizik od gubitka kapitala, ali i manji rast. | Veći rizik kratkoročno, ali značajan potencijal rasta dugoročno. |

| Likvidnost | Relativno slaba, teško ih brzo prodati bez gubitka. | Veoma visoka, može se zameniti za fiat novac u bilo kom trenutku. |

| Pogodno za… | Konzervativne investitore, one koji žele stabilan prihod. | Investitore koji traže zaštitu od inflacije i veću zaradu. |

Tabela 1. Tabela poređenja ulaganja u obveznice i Bitkoin.

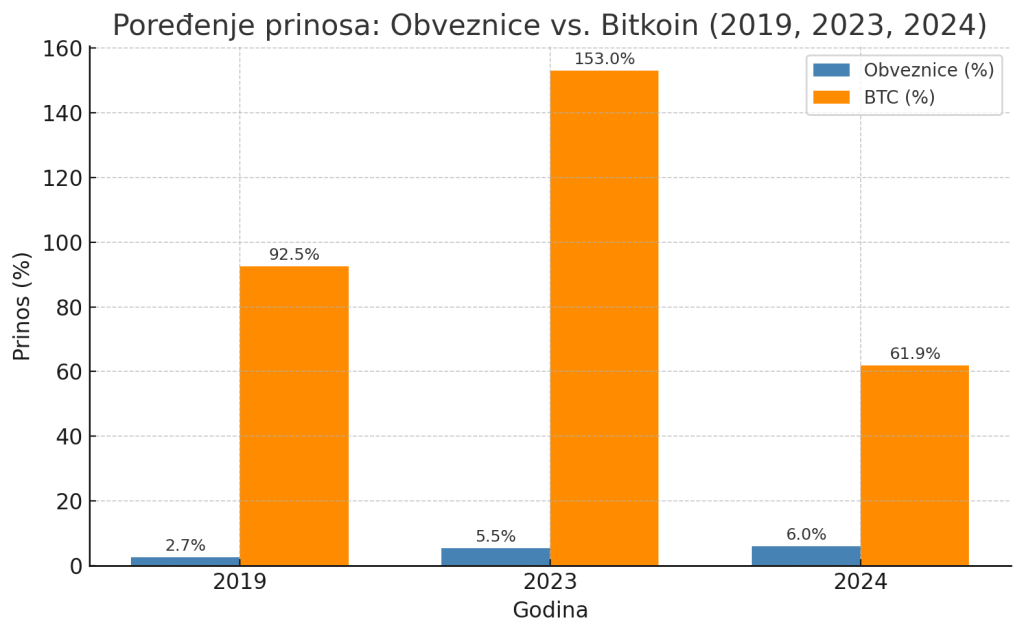

Što se tiče cene Bitkoina, ovako se kretala kroz pomenute godine:

- u 2019oj, cena je sa 3 740$ u januaru, skočila na 7 200$ u decembru, što predstavlja rast od 92,5%;

- u 2023oj, cena je sa 16 600$ u januaru, skočila na 42 000$ u decembru, što predstavlja rast od 153%;

- u 2024oj, cena je sa 42 000$ u januaru, skočila na 68 000$ u decembru, što predstavlja rast od 61,9%.

Konačno, imamo i grafikon koji uporedo prikazuje zaradu na godišnjem nivou 2019e, 2023e i 2024e godine, pri ulaganju u obveznice i Bitkoin.

Napomena: 2023e su kamate bile 4,86% i 6,20%, pa je uzet prosek od 5,5%.

Slika 2. Poređenje zarade pri ulaganju u obveznice i Bitkoin tokom 3 različite godine.

Brojke ne lažu, koliko god da ste pristalica tradicionalnih sredstava ulaganja, i mišljenja da je Bitkoin samo trenutni hajp, prevara, balon koji će svakog trenutka puknuti, ili nešto drugo. Čak i da je inflacija 0%, a nikada neće biti na tom nivou kada je u pitanju nacionalna valuta, opet ste izgubili novac ulaganjem u hartije od vrednosti umesto u BTC. Ostaje samo pitanje, u koju klasu imovine ulažete sledeći put, znajući napisano sve iznad?