Živimo u tehnološki najnaprednijem periodu u ljudskoj istoriji. Svaka godina donosi pametnije alate, brže sisteme i efikasnije načine proizvodnje robe i usluga. Veštačka inteligencija piše programske kodove, mašine automatizuju proizvodnju, logistika se optimizuje algoritmima, a informacije se kreću brzinom svetlosti širom sveta. Iz osnovne ekonomske perspektive, ovaj nivo napretka trebalo bi da učini život pristupačnijim. Kada se tehnologija poboljša, produktivnost raste. Više proizvoda može se proizvesti uz manje napora, manje resursa i manje vremena. U teoriji, ovo bi trebalo smanjiti troškove proizvodnje robe i usluga, a kada troškovi proizvodnje padnu, trebalo bi da padnu i cene. Ipak, stvarnost koju ljudi doživljavaju govori drugačiju priču.

Kupovina prve nekretnine postaje sve manje pristupačnija velikoj većini ljudi. Troškovi zdravstvene zaštite nastavljaju da rastu čak iako medicinska tehnologija napreduje. Formalno obrazovanje postaje skuplje uprkos digitalnim alatima koji olakšavaju distribuciju znanja. Svakodnevni troškovi rastu iako su industrije produktivnije nego ikada ranije. Radno vreme se nije značajno smanjilo. Mnoga domaćinstva osećaju veći finansijski pritisak uprkos tome što žive u doba neviđenih inovacija. Obećanje tehnologije bio je svet u kome će biti potrebno manje napora da bi se održao udoban život. Umesto toga, održavanje stabilnosti često zahteva stalno prilagođavanje i kontinuirani napor. Sve ovo stvara tihu, ali snažnu kontradikciju. Tehnologija brzo napreduje, produktivnost raste, ali osećaj ekonomskog olakšanja koji bi trebalo da prati ovaj napredak uglavnom je odsutan. Efikasnost se poboljšava, ali pristupačnost ne ide istim putem. Postavlja se logično pitanje. Ako tehnologija olakšava proizvodnju robe i usluga, zašto svakodnevni život ne postaje proporcionalno jeftiniji? Razumevanje ovog paradoksa zahteva gledanje dalje od same tehnologije i ispitivanje sistema koji određuju kako se napredak prevodi u stvarne ekonomske rezultate.

Tehnologija nije samo inovacija ili pogodnost. U svojoj suštini, tehnologija je alat koji omogućava društvu da uradi više sa manje. Ona smanjuje količinu napora potrebnog za proizvodnju robe i usluga. Smanjuje vreme, rad i resurse potrebne za stvaranje vrednosti. Traktor omogućava jednom poljoprivredniku da obrađuje zemlju koja je nekada zahtevala mnogo radnika. Softver omogućava malom timu da obavlja zadatke koji su nekada zahtevali čitava odeljenja. Veštačka inteligencija sada pomaže u aktivnostima koje su ranije zavisile od godina specijalizovane obuke. U svim ovim slučajevima, tehnologija povećava produktivnost koja se odnosi na to koliko se proizvoda može proizvesti iz date količine ulaganja. Kada produktivnost raste, isti resursi proizvode više rezultata. Ovo je jedna od najmoćnijih sila u ekonomskom razvoju. Kako se produktivnost poboljšava, troškovi proizvodnje robe i usluga opadaju. Postaje lakše i efikasnije stvarati stvari koje su ljudima potrebne i koje žele. Vremenom su se inovacije širile kroz konkurenciju i usvajanje, omogućavajući čitavim industrijama da posluju sa većom efikasnošću. Istorijski gledano, ovaj proces je transformisao svakodnevni život. Proizvodnja hrane postala je pouzdanija zahvaljujući mehanizaciji. Transport je postao brži i jeftiniji zahvaljujući inženjerskom napretku. Komunikacija je postala gotovo besplatna putem digitalnih mreža. Računarska snaga je dramatično porasla, a istovremeno je postala dostupnija. U svakom od ovih slučajeva, tehnologija je smanjila troškove proizvodnje. Kada se smanji napor potreban za proizvodnju nečega, njegovi ekonomski troškovi takođe imaju tendenciju pada. Ovaj odnos nije ideološki ili teorijski, već direktan rezultat poboljšane efikasnosti. Razumevanje ovog odnosa je neophodno, jer otkriva važno očekivanje. Kada tehnologija napreduje i produktivnost raste, prirodni rezultat su niži troškovi proizvodnje u celoj ekonomiji. Sledeće pitanje je, ako troškovi proizvodnje robe i usluga padaju, zar ne bi trebalo da padnu i njihove cene?

Tehnološka deflacija

Ako tehnologija smanji napor potreban za proizvodnju robe i usluga, a produktivnost se kao rezultat toga poveća, sledi važna ekonomska implikacija. Manji proizvodni napor dovodi do nižih troškova proizvodnje. Kada postane lakše stvoriti nešto, potrebno je manje resursa da bi se to ostvarilo. Potrebno je manje rada, manje vremena i manje truda da bi se postigao isti ili poboljšani rezultat. U funkcionalnom konkurentnom okruženju, ova smanjenja troškova ne ostaju izolovana unutar pojedinačnih firmi već imaju tendenciju da se šire. Preduzeća usvajaju nove tehnologije, poboljšavaju procese i usavršavaju poslovanje kako bi ostala održiva. Vremenom, ova poboljšanja postaju industrijski standardi. Kako proizvodnja postaje efikasnija, struktura troškova ekonomije se menja, što je više puta primećeno u različitim sektorima. Ovaj proces se često opisuje kao deflacija vođena produktivnošću.

Reč deflacija često izaziva zabrinutost jer se obično povezuje sa ekonomskim krizama. Mnogi povezuju pad cena sa recesijama, nezaposlenošću i finansijskom nestabilnošću. Ovo tumačenje potiče iz prošlosti gde se deflacija javljala tokom teških ekonomskih padova.

Međutim, važno je razlikovati dva veoma različita oblika deflacije.

Prvi tip je deflacija vođena produktivnošću. Ovo se dešava kada tehnološki napredak omogućava društvu da efikasnije proizvodi robu i usluge. Kada proizvodnja postane lakša, troškovi stvaranja vrednosti opadaju. Kao rezultat toga, cene postepeno padaju, dok se dostupnost i kvalitet robe poboljšavaju. U ovoj situaciji, pad cena odražava ekonomski napredak, a ne slabost.

Drugi tip je deflacija vođena dugom. Ovo se dešava kada finansijski sistemi izgrađeni na velikim količinama duga počnu da se skupljaju. Kada pozajmioci ne mogu da otplate svoje obaveze, krediti se smanjuju, preduzeća propadaju, a ekonomska aktivnost opada. U takvim slučajevima, pad cena nije uzrokovan poboljšanom efikasnošću već finansijskim stresom i kolapsom potražnje.

Ova dva oblika deflacije imaju veoma različite uzroke i posledice. Deflacija vođena produktivnošću povećava kupovnu moć jer roba postaje lakša za nabavku. Deflacija izazvana dugom smanjuje ekonomsku aktivnost jer su finansijski sistemi primorani da ponište velike količine nesavesnog kreditiranja. Savremene ekonomske diskusije često tretiraju svu deflaciju kao da pripada drugoj kategoriji. Kao rezultat toga, pad cena se često posmatra kao problem koji se mora izbegavati.

Ono što čini sadašnjost jedinstvenom nije samo to što tehnologija poboljšava produktivnost, već je brzina kojom se ovo poboljšanje sada dešava mnogo brža nego u prošlosti. Tokom većeg dela ljudske istorije, tehnološke promene su se dešavale sporo. Inovacije su se pojavljivale postepeno i zahtevale su duge vremenske periode da se prošire kroz društvo. Prvih par godina od pojave automobila su i dalje deljena obaveštenja da su te nove mašine opasne i nepotrebne.

Nova mašina, novi proizvodni proces ili novi oblik prevoza mogli su da potraju decenijama pre nego što postanu široko usvojeni. Danas se ovaj proces ubrzava. Digitalna tehnologija omogućava da se poboljšanja šire gotovo trenutno. Ažuriranja softvera mogu doći do miliona korisnika istovremeno i gotovo neprimetno. Kada ste poslednji put sami ažurirali svoj telefon?! Internet i računarske tehnologije omogućavaju preduzećima da pristupe moćnim alatima bez izgradnje sopstvene infrastrukture. Veštačka inteligencija može istovremeno pomoći milionima radnika kada se jednom primeni. Ovo stvara obrazac koji ekonomisti često opisuju kao eksponencijalni rast. Linearna promena se kreće konstantnom brzinom. Eksponencijalna promena se ubrzava tokom vremena. U početku poboljšanje deluje sporo, ali kako se svaka nova inovacija nadovezuje na prethodnu, tempo promena postaje dramatično brži. Koristan način da se ovo razume je kroz samu produktivnost. Kada novi alat poboljša efikasnost, on omogućava ljudima da kreiraju bolje alate. Ti bolji alati zatim ubrzavaju sledeći krug poboljšanja. Razmislite kakav je nekad bio digitron npr, a kakav je danas, od posebnog uređaja koji je koštao nekoliko stotina dinara do običnog besplatnog programa na telefonu!

Veštačka inteligencija je jasan primer ovog efekta. Sistemi veštačke inteligencije se sve više koriste za pisanje softvera, analizu podataka, dizajniranje proizvoda i automatizaciju složenih zadataka. U nekim slučajevima, ovi sistemi pomažu inženjerima i istraživačima u stvaranju još naprednijih tehnologija. Ovo stvara povratnu spregu gde tehnologija pomaže ubrzanju razvoja novih tehnologija. Posledice ovog eksponencijlanog rasta u tehnološkim otkrićima su veoma značajne za ekonomiju. Kako produktivnost brže raste, troškovi proizvodnje mnogih dobara i usluga trebalo bi brže da opadaju. Drugim rečima, prirodni deflatorni pritisak koji stvara tehnologija postaje sve jači tokom vremena.

Međutim, ovo stvara napetost unutar šireg ekonomskog sistema. Ako se produktivnost ubrzava, a troškovi proizvodnje nastavljaju da padaju, očekivanje bi bilo da cene u celoj ekonomiji postepeno padaju. Ipak, u mnogim oblastima savremenog života primećuje se suprotan trend. Troškovi života nastavljaju da rastu čak i kako se tehnološke mogućnosti šire. Da bismo razumeli zašto se to dešava, potrebno je ispitati drugi sistem koji funkcioniše uporedo sa tehnološkim napretkom. Taj sistem je novac.

Novac deluje kao sistem koji omogućava ljudima da razmenjuju vrednost. To je jedinica koja meri cene robe i usluga, sredstvo koji se koristi za trgovinu i sredstvo putem kojeg ljudi štede i čuvaju rezultate svog rada. Svaka ekonomska aktivnost zavisi od novca kojem vrednost daje poverenje u institucije, ništa više! Preduzeća određuju cene svojih proizvoda u novcu. Radnici primaju plate u novcu. Vlade naplaćuju poreze u novcu. Krediti se izdaju i otplaćuju u novcu. Pošto je novac merni sistem ekonomije, način na koji se novac stvara ima snažan uticaj na cene. U savremenom finansijskom sistemu, većina novca se stvara putem kreditiranja. Kada banke izdaju kredite pojedincima, preduzećima ili vladama, novi novac ulazi u ekonomiju. To znači da veliki deo novca koji cirkuliše u ekonomiji započinje svoje postojanje kao dug. Na primer, kada neko uzme hipoteku za kupovinu stana, banka stvara novi novac u procesu izdavanja kredita. Osoba koja podiže kredit prima sredstva i troši ih u ekonomiji, dok obaveza otplate kredita ostaje. Isti mehanizam se primenjuje kada preduzeća pozajmljuju sredstva za proširenje poslovanja ili kada vlade pozajmljuju sredstva za finansiranje potrošnje. Ključni detalj ovog sistema je da se krediti moraju otplaćivati sa kamatom. Pozajmioci moraju vratiti više novca nego što su prvobitno primili. Ako novac ulazi u ekonomiju prvenstveno putem pozajmljivanja, i ako to pozajmljivanje zahteva otplatu sa kamatom, onda ukupna količina novca u opticaju mora nastaviti da raste tokom vremena. Bez ekspanzije, sistem postaje neodrživ jer ne bi bilo dovoljno novca dostupnog pozajmiocima u celoj ekonomiji da otplate i prvobitne zajmove i kamatu koja je vezana za njih. Iz tog razloga, savremeni finansijski sistemi teže da prošire ponudu novca tokom dužih vremenskih perioda. Kako kredit raste, raste i količina novca koja cirkuliše u ekonomiji. Širenje ponude novca obično dovodi do pritiska na rast cena. Kada je više novca dostupno za kupovinu robe i usluga, cene imaju tendenciju da rastu tokom vremena. Ovaj proces je opšte poznat kao inflacija.

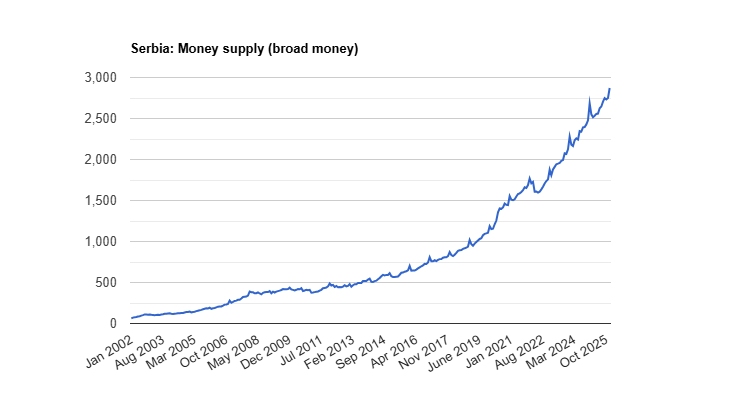

Količina srpskih dinara u cirkulaciji od 2002. godine. Izvor.

Inflacija stoga postaje važan stabilizacioni mehanizam za monetarni sistem zasnovan na dugu. Rastuće cene olakšavaju pozajmiocima otplatu dugova jer plate, prihodi i vrednost imovine takođe imaju tendenciju rasta. Vlade takođe mogu lakše servisirati velike iznose javnog duga kada vrednost novca (samim tim i duga) postepeno opada. Na ovaj način, inflacija nije samo slučajan ekonomski događaj. Ona igra strukturnu ulogu u održavanju sistema u kome se novac stvara prvenstveno kroz dug. Ovo dalje stvara suprotnost sa silama opisanim ranije u članku. Tehnologija smanjuje troškove proizvodnje tako što olakšava stvaranje robe i usluga. S druge strane, monetarni sistem zasnovan na dugu oslanja se na povećanje ponude novca i rast cena kako bi ostao stabilan. Ovo je glavni razlog zašto tehnološki napredak ne vodi automatski u niže cene u celoj ekonomiji.

Šta kada se sudari inflacija sa deflacijom?

Kada banke daju kredite, novi novac ulazi u opticaj. Pošto se kreditiranje nastavlja tokom vremena, ukupna ponuda novca u ekonomiji se širi. Iz ovog procesa proizilazi važno pitanje.

Kada se kreira novi novac, ko ga prvi prima i kako se kreće kroz ekonomiju?

Put kojim novi novac ide igra glavnu ulogu u oblikovanju ekonomskih ishoda. Novac se ne pojavljuje ravnomerno u svakom domaćinstvu u isto vreme. Umesto toga, ulazi u ekonomiju kroz određene institucije i tržišta. U modernim finansijskim sistemima, novi novac se obično prvo pojavljuje kroz velike pozajmioce, finansijske institucije, vlade i glavne investicione kanale. Banke daju kredite korporacijama, investitorima u nekretnine i industriju, vladama i velikim investicionim kućama. Ovi zatim troše ili ulažu novostvoreni novac unutar ekonomije. Zbog ove strukture, prvi primaoci novostvorenog novca dobijaju pristup kupovnoj moći pre nego što se cene u široj ekonomiji prilagode. Ovaj proces je u ekonomiji poznat kao Kantiljonov efekat, i opisuje kako redosled kojim novi novac ulazi u ekonomiju utiče na to ko ima koristi od njega. Oni koji prvi prime novi novac mogu ga potrošiti dok su cene još uvek relativno nepromenjene. Kako novac nastavlja da cirkuliše, cene počinju da rastu. Dok novi novac stigne do kasnijih učesnika u ekonomiji poput običnih građana, kupovna moć tog novca je već niža. U praktičnom smislu, rani primaoci novog novca mogu kupiti sredstva, robu ili usluge pre nego što dođe do široko rasprostranjenih korekcija cena. Kasniji primaoci se susreću sa okruženjem u kojem su cene već porasle. Ova razlika u vremenu stvara nejednake ekonomske efekte.

Ovo se najlakše vidi na tržištu nekretnina. Kada velike količine kredita postanu dostupne investitorima u nekretnine, investicionim fondovima i hipotekarnim institucijama, dodatni novac se uliva na tržišta nekretnina. Investitori mogu steći nekretnine koristeći novodostupno finansiranje a kako potražnja za nekretninama raste, vrednosti nekretnina i izdavanje istih često rastu. Pojedinci koji već poseduju nekretnine vide kako vrednost njihove imovine raste. Međutim, ljudi koji ne poseduju nekretnine suočavaju se sa višim cenama stanova i rastućim zakupninama. Raniji pristup kreditima i kapitalu stoga stvara drugačiji ekonomski ishod za različite grupe. Finansijska tržišta pokazuju sličan obrazac. Kada veliki institucionalni investitori dobiju novi kapital putem kreditne ekspanzije ili monetarnog stimulusa, oni često ulažu u akcije, fondove i druge finansijske instrumente. Povećana potražnja za ovom imovinom povećava tržišne vrednosti.

Kantiljonov efekat stoga pomaže da se objasni zašto širenje ponude novca može uticati na raspodelu bogatstva. Redosled kojim novac ulazi u ekonomiju je važan. Rani primaoci novog novca imaju koristi od povećane kupovne moći, dok se kasniji učesnici suočavaju sa prilagođavanjima cena koja smanjuju relativnu vrednost tog novca. Sama struktura monetarnog sistema ne utiče samo na inflaciju ili kamatne stope, već takođe oblikuje način na koji se ekonomski dobici i kupovna moć raspoređuju u društvu.

Ovo postavlja važno pitanje za budućnost.

Ako tehnološki napredak nastavi da povećava produktivnost dok monetarni sistem nastavlja da širi kredite i dugovanja, šta se dešava kada se ova dva principa suoče?

Pošto moderne ekonomije u velikoj meri zavise od zaduživanja, široko rasprostranjeni pad cena može stvoriti finansijsku nestabilnost. Kompanije mogu imati poteškoća sa otplatom kredita ako im se prihodi smanje. Vlasnicima nekretnina može biti teže da upravljaju otplatama hipoteke ako prihodi stagniraju ili padaju. Vlade se mogu suočiti sa sve većim poteškoćama u servisiranju javnog duga ako poreski prihodi ne rastu. Iz tog razloga, mnoge ekonomske politike imaju za cilj da spreče održivu deflaciju. Centralne banke često pokušavaju da održe umerenu inflaciju kako bi ukupni nivo cena polako rastao tokom vremena. Ovaj pristup ima za cilj da olakša upravljanje dugom u celoj ekonomiji. Postepeno rastuće cene pomažu u održavanju sposobnosti pozajmioca da otplaćuju kredite i pomažu u stabilizaciji finansijskih institucija koje zavise od kreditiranja. U praksi to znači da finansijski sistem teži da favorizuje stabilne ili rastuće cene, a ne opadajuće.

Kada tehnološki napredak stvara pritisak na smanjenje troškova, druge sile mogu delovati u suprotnom smeru. Ekspanzija kredita, monetarna politika i fiskalna potrošnja mogu povećati količinu novca koji cirkuliše u ekonomiji. Ove akcije pomažu u održavanju stabilnosti cena u sistemu gde veliki iznosi duga moraju postojati. Interakcija između produktivnosti i monetarne politike igra važnu ulogu u oblikovanju ekonomije. Tehnološki napredak gura ekonomiju ka nižim troškovima proizvodnje i većoj efikasnosti. Istovremeno, finansijska stabilnost često zavisi od održavanja uslova koji sprečavaju široko rasprostranjen pad cena. Kako tehnologija postaje sve moćnija, posebno sa napretkom digitalnih sistema i veštačke inteligencije, pritisak koji stvaraju poboljšanja produktivnosti nastavlja da raste. Proizvodni procesi postaju efikasniji, novi alati smanjuju potrebe za radnom snagom, a inovacije se brzo šire po industrijama.

Razumevanje ove tenzije je neophodno za tumačenje mnogih ekonomskih dešavanja u savremenom svetu. Pomaže u objašnjenju zašto troškovi života mogu nastaviti da rastu čak i tokom perioda brzog tehnološkog napretka. Takođe objašnjava zašto politike koje utiču na kredite, kamatne stope i ponudu novca dobijaju takvu pažnju od vlada i finansijskih institucija.

Deflatorni novac

Ako tehnološki napredak nastavi da se ubrzava (a hoće, jer ko je još ikad zaustavio tehnološki napredak?) i proizvodnja postaje efikasnija, koja vrsta novca može da funkcioniše u ekonomiji u kojoj izobilje raste tokom vremena?

Da bismo odgovorili na ovo pitanje, korisno je vratiti se na osnovne funkcije novca.

Novac služi kao sredstvo razmene koje omogućava ljudima da trguju robom i uslugama. Deluje kao obračunska jedinica koja čini cene uporedivim u ekonomiji. Takođe služi kao sredstvo čuvanja vrednosti koje omogućava pojedincima da očuvaju kupovnu moć tokom vremena.

Kada se ponuda novca kontinuirano širi, sposobnost novca da funkcioniše kao sredstvo čuvanja vrednosti postaje slabija. Tokom dužih vremenskih perioda, povećanje ponude smanjuje kupovnu moć svake monetarne jedinice. Ovo podstiče zaduživanje i potrošnju umesto štednje. U ekonomiji u kojoj se produktivnost brzo poboljšava, ovo stvara veliku neusklađenost. Tehnološki napredak olakšava proizvodnju robe, ali monetarni sistem ne dozvoljava da se to poboljšanje u potpunosti pretvori u povećanu kupovnu moć. Monetarni sistem koji može da koegzistira sa rastućom produktivnošću zahteva drugačije karakteristike. Njegova ponuda mora biti otporna na kontinuirano širenje.

Bitkoin predstavlja monetarni sistem dizajniran oko ovog principa. Ponuda Bitkoina je regulisana transparentnim pravilima ugrađenim u njegov protokol. Ukupan broj novčića koji ikada može postojati je ograničen, a brzina kojom novi novčići ulaze u opticaj prati predvidljiv raspored. Nijedan centralni autoritet ne može povećati ovu ponudu kao odgovor na političke odluke ili finansijski pritisak. Ova karakteristika razlikuje BTC od tradicionalnih oblika novca koji se stvaraju kroz pozajmljivanje i kreditnu ekspanziju. Nekoliko uočljivih razvoja događaja pruža dokaze da Bitkoin može da funkcioniše kao novac u digitalnoj globalnoj ekonomiji.

Prvo, Bitkoin funkcioniše kao globalna platna mreža. Transakcije se mogu slati direktno između učesnika bez oslanjanja na finansijske posrednike. Ova mogućnost omogućava da se vrednost brzo kreće preko granica i pruža alternativnu platnu infrastrukturu u digitalnom dobu. Drugo, globalno usvajanje se značajno proširilo. Desetine miliona pojedinaca poseduju Bitkoin, a hiljade preduzeća ga prihvataju kao sredstvo plaćanja. Procesori plaćanja, finansijske institucije i tehnološke kompanije nastavljaju da grade usluge koje integrišu Bitkoin u postojeće ekonomske sisteme. Treće, Bitkoin može funkcionisati kao zakonsko sredstvo plaćanja, primer za to je El Salvador koji predstavlja prvi primer suverene države koja je usvajila Bitkoin kao deo svog nacionalnog monetarnog okvira. Odluka ilustruje kako vlade koje se suočavaju sa izazovima duga i inflacije mogu istražiti alternativne monetarne sisteme. Četvrto, Bitkoin je razvio karakteristike povezane sa sredstvom čuvanja vrednosti. Njegova fiksna ponuda sprečava kreiranje novih novčića kroz monetarnu ekspanziju, dok njegov transparentan raspored otpuštanja novih novčića u cirkulaciju omogućava svakome da proveri kako nove jedinice ulaze u opticaj. Bezbednost Bitkoin mreže se održava putem dokaza o radu, mehanizma koji vezuje sistem za potrošnju energije u stvarnom svetu i štiti integritet istorije transakcija.

Ova svojstva daju Bitkoinu karakteristike koje se poklapaju sa ekonomijom oblikovanom tehnološkim napretkom. U svetu gde automatizacija, veštačka inteligencija i digitalni sistemi nastavljaju da povećavaju produktivnost, oblik novca koji čuva kupovnu moć omogućava pojedincima da direktno imaju koristi od tog napretka.

Bitkoin predstavlja jedan od prvih pokušaja izgradnje deflatornog monetarnog sistema u inflatornom okruženju.

Kako će monetarne politike reagovati na tehnološku produktivnost? Jedan mogući put je nastavak trenutnog pristupa. Vlade i centralne banke mogu nastaviti sa širenjem kredita i povećanjem ponude novca kako bi održale stabilnost u visoko zaduženim ekonomijama. Ovaj pristup pokušava da podrži ekonomski rast i spreči finansijske poremećaje održavanjem stabilnog nivoa inflacije. Drugi put uključuje jače ekonomsko upravljanje i veću intervenciju kako bi se stabilizovala tržišta i usmeravali ekonomski ishodi. Politike osmišljene da upravljaju nivoima duga, utiču na tržišta imovine i kontrolišu finansijske uslove mogle bi postati češće kako se tehnološke promene ubrzavaju. Treći put uključuje pojavu alternativnih monetarnih okvira koji funkcionišu drugačije od tradicionalnih sistema zasnovanih na kreditima. U ovom scenariju, mogu se razviti novi oblici novca koji nisu zavisni od rastućeg duga i koji omogućavaju da se dobici u produktivnosti direktno pretvore u povećanu kupovnu moć.

Tehnološki napredak ima potencijal da smanji oskudicu i poveća prosperitet. Da li će se taj potencijal u potpunosti pretočiti u ekonomski sistem zavisi ne samo od same inovacije, već i od monetarnih sistema putem kojih se meri i organizuje ekonomska aktivnost.

Napomena: Članak je nastao kao sumiranje knjige „Cena sutrašnjice“ autora Džefa Buta, koja se može kupiti preko Amazona, dok je audio verzija besplatna.